发布时间:2021-03-14 发布人:周恩明

环保:碳中和对二氧化碳在线监测市场有较大促进,由于核算法的准确性较低, 为了建设更完善的碳市场,我们预计政府会大力推进核算法向在线监测法的转型,二氧化碳在线监测市场将会率先收益。根据我们的测算,企业持有一套 CEMS 设备的成本大约在 55 万元人民币左右,到 2025 年,中国的二氧化碳在线监测市场的规模将会达到 150-200 亿元人民币,空间广阔。建议关注先河环保、雪迪龙、佳华科技和蓝盾光电。

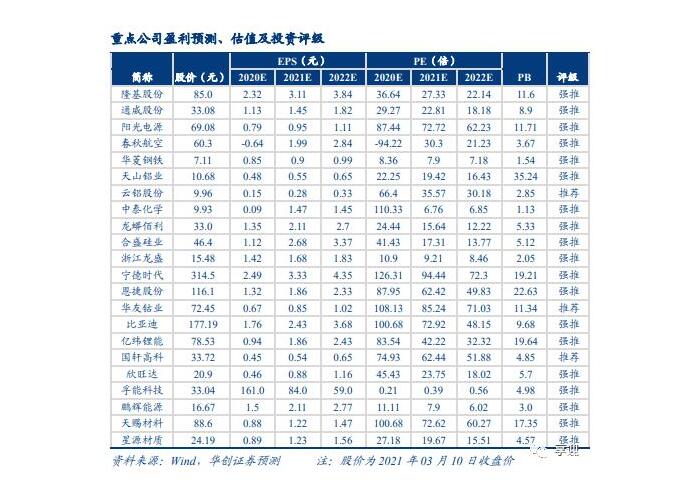

电力及电力设备:2021-2060 年,光伏发电年均复合增速达 7.7%、风力发电量年均复合增速 5.6%,这将打开新能源运营公司的成长空间,且在平价上网后,运营商现金流将得到极大改善。光伏装机的快速增长也将带来整个光伏产业链(硅料、硅片、储能)的投资机会。建议关注太阳能、龙源电力、通威股份、隆基股份、派能科技、阳光电源、国电南瑞。合同能源管理建议关注南网能源。

交运:碳中和背景下的交运行业投资关注三条线索:1、运力供给约束路径:老旧船舶加速淘汰,行业供给预计将长期优化,推荐中远海控与招商轮船,2、成本管控优秀的公司:推荐低成本航空龙头春秋航空或进一步演绎扩张路径。3)运输结构优化、运输模式升级:受益集装箱化率提升以及布局多式联运体系的内贸航运物流公司,大宗供应链公司等,再如电气化率与单位排放量具备优势的铁路客运公司。

轻工:轻工行业总能耗近年保持稳定,其中造纸业作为主要子行业,能耗明显改善,推算吨纸能耗 2010 年起累计下降约 18%。落后产能逐步清退,行业准入标准提升,使得行业供需格局不断改善,头部企业规模效应下能耗优势明显,未来有望受益。建议关注太阳纸业、博汇纸业、玖龙纸业、山鹰国际。

钢铁:供需矛盾推动的价格上涨,上游具备定价权,可以实现将成本向下游转嫁和获得超额利润,全行业受益。预计未来制造业需求快于建筑业需求,板材类上市公司更加受益。推荐华菱钢铁。

有色:2021 年电解铝产能预计将触及天花板,碳排放对产量进一步刚性约束,需求持续增加情况下,电解铝行业拐点已现,行业有望进入十年高景气周期,推荐天山铝业、神火股份、云铝股份,建议关注中国宏桥。

水泥:水泥行业碳排量全国占比 10%以上,是减排的重点行业。未来依靠技术性减排和结构性减排实现碳中和,技术性将起到主要作用。两类减排路径都会加快落后产能、小企业退出,加大企业产能运行的成本投入,对供给端的影响体现为总产能压缩和龙头集中度提升。若落后产能可被快速淘汰,对于未来水泥价格端存在利好。

煤炭化工:基于“碳约束”预计会首先发生在需求增速偏低、能耗偏高的细分行业的判断,我们认为黄磷、电石、PVC、甲醇、烧碱、纯碱、硫酸法钛白粉、染料等产品会是“碳约束”的关键领域,对应的细分龙头需要重点关注。基于此判断,综合考虑估值安全边际和景气度方向,我们重点推荐中泰化学、龙蟒佰利、合盛硅业和浙江龙盛。

新能源车:新能源汽车是道路交通领域实现碳中和的必经之路,建议关注投资主线:1)具备全球竞争力的稳健龙头:宁德时代、恩捷股份、赣锋锂业、华友钴业、先导智能等;2)深耕动力电池及储能电池的企业:比亚迪、亿纬锂能、国轩高科、欣旺达、孚能科技、鹏辉能源等;3)建议关注:容百科技、当升科技、中伟股份、格林美、天赐材料、新宙邦、璞泰来、中科电气、星源材质等。

我对这位医生很感兴趣,请尽快寄资料给我

请问我所在的地区有好医生吗

我想详细了解这位医生的资料

找这位医生能得到哪些支持

找个名医请电话联系我

请在我附近区域找个名医

谢谢,请尽快联系我详谈

")

好医生:安徽

发布

电话

回顶部